ジェラ公です。

金融庁が「豊かな老後を送るためには、年金以外に2000万円必要。」と言い出して、野党を中心に「年金100年安心プランは何だったんだ?」などと大炎上!与党もしどろもどろになっています。

でも、そんなに奇想天外な話なのでしょうか?

2000万円の根拠

そもそも2000万円必要というのは、「年金が夫婦で月20万円ぐらいだから、『豊かな生活』を送ろうと思えば月25万円ほど必要だから、毎月5万円足りない。年間で60万円足りないのなら、『人生100年時代』と言われる今後、65歳から100歳までの35年間でだいたい2000万円ぐらいいるだろう。」という、非常にざっくりとした話。

20万円で生活できるなら全く問題ないし、70歳ぐらいと90歳ぐらいでは、必要なお金も変わる(だんだん減ってくる)と思われるので、けっこう乱暴に出している数字ですね。

2000万円は不可能な数字か?

2000万円はざっくりした数字だとは思いますが、では「2000万!」って大騒ぎするぐらい難しい数字なのでしょうか?

私は、サラリーマンなら、少なくとも退職金1000万円ぐらいはあるのでは?と思うので、定年までに1000万円をためればいいんじゃないかと考えます。そう考えればちょっとハードルが下がりますね。

毎月1万円積み立てると・・・

銀行の定期預金の金利が、だいたい0.01%ぐらいです。また利子に20.315%課税されます。

一方、つみたてNISA(年間40万円まで非課税)を使って、投資信託で積み立てた場合、だいたい4~6%の利回りで運用できると言われています。元本保証ではありませんが、20年以上の長期運用ではこれまでのどの時期で試算しても、元本を割ったことはありません。

利回り0.01%(課税あり)・投資信託で少し悲観的に3%(非課税)・平均的に5%(非課税)で、10年(55歳から開始)・20年(45歳から)・30年(35歳から)・40年(25歳から)積立した場合を試算してみます。

| 0.01%(課税) | 3%(非課税) | 5%(非課税) | |

| 10年 | 1,200,438 | 1,400,842 | 1,559,218 |

| 20年 | 2,401,832 | 3,291,072 | 4,127,261 |

| 30年 | 3,604,183 | 5,841,654 | 8,356,853 |

| 40年 | 4,807,490 | 9,283,292 | 15,323,035 |

※毎月1万円の積立なので、2万円にしたら×2・3万円なら×3です。

私は45歳から始めているので20年で考えますが、銀行預金ではほとんど増えませんので、毎月5万ぐらいで1000万円作れます。

つみたてNISAなら、3万円ぐらいでいけそうですね。

もし現在35歳なら、毎月2万円、25歳なら毎月1万円でもいけそうです。

個人投資家の強みは時間をかけられるところなので、早く始めれば始めるほど、簡単に到達できる数字ですね。

つみたてNISAとiDeCoを始めよう!

どうですか?老後2000万円、そんなにハードル高くないですよね?

「つみたてNISA」の話ばかりしてきましたが、「iDeCo」という制度もあります。どちらも利益に対して課税されないものですが、「iDeCo」はそれに加えて、年末調整で生命保険などの所得控除と同様に、投資額が全額所得控除されます。一般的に毎年、所得税・住民税が3~8万円ぐらい安くなります。60歳まで解約できないのが不便な点とされるのですが、逆に老後資金の確保という観点からは、途中解約できないというのはメリットかと思います。

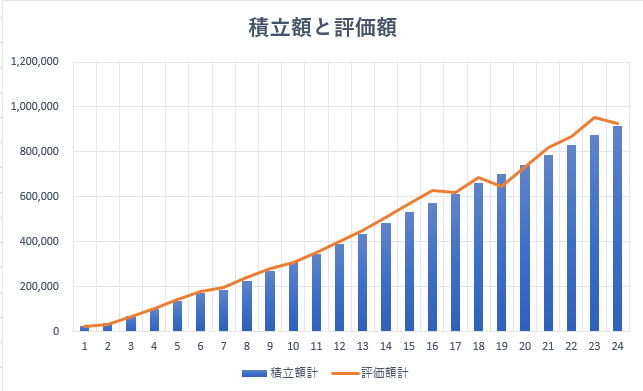

私は、毎月「つみたてNISA」と「iDeCo」をあわせて毎月42,000円積み立てています。試算(利回り3%で)では、65歳の時に13,822,990円になります。順調にいくかはわかりませんが、退職金が700万円以上あれば(絶対あります)、2000万円はクリアできそうです。

私の投資日記はこちら

コメント